1. Préambule

La loi de finance de la sécurité sociale pour 2026 a été définitivement adoptée. Par ailleurs, différents décrets doivent faire l’objet d’une publication afin de préciser les modalités d’application de la loi de finance de sécurité sociale. Nous faisons le point dans cette note synthétique.

2. Les principales mesures de la LFSS 2026

2.1. La DSN de substitution

- Principe :

Les URSSAF procèdent à une analyse mensuelle des Déclarations Sociales Nominatives (DSN) afin de fiabiliser les données déclarées par les entreprises.

- Gestion des anomalies

En cas d’anomalie détectée, un Compte Rendu Métier (CRM) est adressé à l’employeur afin de lui permettre de corriger sa déclaration. Deux types de CRM peuvent être émis :

- un CRM mensuel, transmis lorsqu’une anomalie est identifiée ;

- un CRM annuel, récapitulant les anomalies non corrigées au titre de l’année N-1.

L’employeur dispose d’un délai de deux mois pour procéder à la correction de la DSN ou, le cas échéant, contester l’anomalie signalée.

- À défaut de correction

En l’absence de régularisation dans les délais impartis, les URSSAF peuvent procéder elles-mêmes aux corrections via la mise en place d’une DSN de substitution.

- Conséquences

Ces corrections peuvent entraîner une régularisation des cotisations, l’application éventuelle de majorations de retard, ainsi qu’un impact sur les droits sociaux des salariés, notamment en matière de retraite.

2.2 Rupture conventionnelle et mise à la retraite

La contribution patronale spécifique des indemnités de rupture conventionnelle et de mise à la retraite passe de 30% à 40%. Cette hausse concerne les ruptures conventionnelles et les mises à la retraite dont la date de rupture intervient à partir du 1er janvier 2026.

Par ailleurs, les règles d’indemnisation chômage post-rupture conventionnelle vont être révisées. En effet, un projet d’avenant au protocole d’assurance chômage a été élaboré le 25 février 2026 par les partenaires sociaux. Ce projet d’accord est en cours de discussion jusqu’au 23 mars 2026 et devra être transposé dans une loi.

Les nouvelles règles devraient entrer en vigueur le 1er septembre 2026.

Les durées maximales d’indemnisation seraient plus courtes que celles de droit commun :

- 15 mois pour les allocataires âgés de moins de 55 ans (au lieu de 18 mois)

- 20,5 mois pour les allocataires âgés de 55 ans et plus (au lieu de 22,5 mois pour les allocataires âgés de 55 à 56 ans et 27 mois pour les allocataires âgés de 57 ans).

2.3 Refonte des règles du cumul emploi-retraite

Les nouvelles règles s’appliquent aux assurés entrant en jouissance de leur première pension de retraite à compter du 1er janvier 2027.

- Assurés qui n’ont pas l’âge de départ en retraite (64 ans à terme): Ecrêtement de la pension de retraite à hauteur de 100% des revenus en cas de reprise d’activité et ce dès le premier euro.

- Entre l’âge légal de départ en retraite et 67 ans: Cumul partiel avec écrêtement de la pension à hauteur de 50% des revenus d’activité supérieurs à un seuil fixé par décret (seuil de 7000 euros évoqué).

- A partir de 67 ans et plus: Cumul intégral possible permettant un droit à une seconde pension de retraite. Cette seconde pension est désormais déplafonnée.

Tableau synthétique avant/après la réforme :

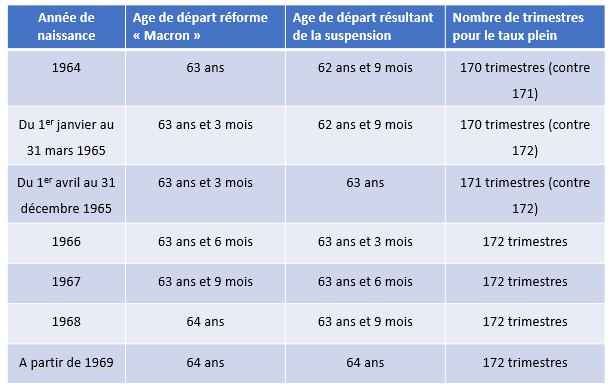

2.4 Suspension de la réforme des retraites

Depuis le 1er septembre 2023, l’âge d’ouverture des droits à pension, fixé auparavant à 62 ans, augmente de manière progressive, à raison de 3 mois par génération pour les assurés nés après le 1er septembre 1961, en principe jusqu’à atteindre 64 ans pour les assurés nés à partir du 1er janvier 1968.

La suspension jusqu’au 1er janvier 2028 de l’application de cette mesure d’âge a pour effet de décaler la borne des 64 ans aux générations nées à partir de 1969, au lieu de 1968 comme prévu par la réforme de 2023.

Tableau synthétique de la suspension de la réforme des retraites :

2.5 Mesures en faveur de la retraite des femmes

Jusqu’à présent, les majorations de durée d’assurance pour enfant n’étaient pas prises en compte pour l’ouverture du droit à la retraite anticipée pour carrière longue.

Désormais, prise en compte en tant que périodes cotisées pour l’ouverture de droits à la retraite anticipée pour carrière longue, des majorations de durée d’assurance pour enfant (maternité, éduction ou congé parental)

La limite devrait être fixée par voie réglementaire à deux trimestres (Exposé des motifs).

Par ailleurs, la loi vient modifier le salaire annuel moyen, qui est calculé de la façon suivante :

- 23 meilleures années de carrière pour les femmes ayant 2 enfants ou plus

- 24 meilleurs années pour celle ayant 1 enfant

Ces mesures sont applicables aux pensions de retraite prenant effet à compter du 1er septembre 2026.

2.6 Aides à l’apprentissage

Pour rappel, deux aides coexistent pour l’embauche d’un apprenti qui sont l’aide unique et l’aide exceptionnelle. Ces aides ne sont pas cumulables entre elles.

L’aide unique est maintenue au 1er janvier 2026 car elle correspond au dispositif de droit commun prévu par le Code du travail. Elle s’adresse principalement aux entreprises de moins de 250 salariés recrutant un apprenti préparant un diplôme ou un titre professionnel jusqu’au niveau bac (niveau 4). Cette aide est versée au titre de la première année du contrat d’apprentissage. Son montant peut atteindre 5 000 €, ou 6 000 € lorsque l’apprenti est reconnu en situation de handicap.

L’aide exceptionnelle à l’embauche d’un apprenti a pris fin au 31 décembre 2025, puis a été reconduite par décret (Décret n°2026-168 du 6 mars 2026) pour les contrats conclus à compter du 8 mars 2026 jusqu’au 31 décembre 2026. Attention, les contrats signés entre le 1er janvier 2026 et le 7 mars 2026 ne sont pas éligibles à cette aide.

Les montants de l’aide exceptionnelles varient selon la taille de l’entreprise et le niveau de formation :

Entreprises < 250 salariés :

5 000 € : niveau CAP à bac

4 500 € : diplôme niveau bac +2

2 000 € : diplôme niveau bac +3 à bac +5

Entreprises ≥ 250 salariés :

2 000 € : niveau CAP à bac

1 500 € : niveau bac +2

750 € : niveau bac +3 à bac +5

6 000 € maximum si l’apprenti est reconnu travailleur handicapé, quelle que soit la taille de l’entreprise.

2.7 Travail dissimulé : Hausse des majorations

A l’issue d’un contrôle qui révèle du travail dissimulé, le montant des cotisations est désormais majoré de 35% (contre 25% antérieurement).

En cas de travail dissimulé aggravé (Emploi dissimulé d’un mineur soumis à l’obligation scolaire, d’une personne vulnérable ou dépendante, infraction commise en bande organisée) : taux de majoration de 50% (contre 40% antérieurement).

Ces nouvelles majorations sont applicables aux procédures engagées à compter du 1er juin 2026.

2.8 Limitation de la durée des prescriptions d’arrêts de travail maladie

La loi fixe une durée maximale pour les arrêts de travail maladie à 1 mois pour le premier arrêt et de 2 mois pour un renouvellement.

L’entrée en vigueur de cette mesure est le 1er septembre 2026.

2.9 Nouveaux congés de naissance

Un congé supplémentaire de naissance est créé pour les enfants nés ou adoptés à compter du 1er janvier 2026. Ainsi que ceux, en cas de naissance prématurée, dont la naissance était supposée intervenir à compter du 1er janvier 2026. Ce congé est accessible à compter du 1er juillet 2026.

Ce congé supplémentaire vient s’ajouter aux congés de maternité, de paternité et d’accueil de l’enfant ou d’adoption.

Ce congé est d’une durée maximale de 2 mois, fractionnable en 2 périodes d’un mois chacune indemnisée par la sécurité sociale. Chaque parent pourra prendre ce congé simultanément ou en alternance auprès de l’enfant pour un couple.

L’indemnisation sera dégressive : un premier mois indemnisé à 70% du salaire net antérieur et un second mois indemnisé à 60% du salaire net antérieur, dans la limite du plafond de la sécurité sociale

2.10 Réduction générale dégressive unique

Depuis le 1er janvier 2026, la réduction générale de cotisations patronales (ex réduction Fillon / RGCP) est reconfigurée et devient la Réduction Générale Dégressive Unique (RGDU).

Cette réforme s’accompagne de la suppression des taux réduits de cotisations maladie et allocations familiales, désormais intégrés dans ce nouveau mécanisme (hors dispositifs spécifiques non cumulables : LODEOM, ZFRR, emplois à domicile, etc.).

Principales évolutions :

- Champ d’application élargi jusqu’à 3 SMIC (contre 1,6 SMIC auparavant)

- Dégressivité plus progressive afin de limiter les effets de seuil lors des augmentations salariales

Exonération résiduelle d’environ 2 % jusqu’à 3 SMIC, puis réduction nulle au-delà.

2.11 Réforme de l’exonération « aide à la création d’entreprise »

La LFSS 2026 réforme l’exonération de cotisations sociales accordée aux créateurs ou repreneurs d’entreprise (ex-ACRE), avec une entrée en vigueur au 1er janvier 2026.

Recentrage des bénéficiaires

Le dispositif est désormais recentré sur les publics les plus vulnérables. Sont notamment concernés :

- les jeunes âgés de 18 à 26 ans ;

- les demandeurs d’emploi, qu’ils soient indemnisés ou inscrits depuis au moins six mois ;

- les bénéficiaires du RSA ou de l’ASS ;

- les personnes en situation de handicap de moins de 30 ans ;

- les créateurs d’entreprise implantés en quartiers prioritaires de la politique de la ville (QPV) ou en zones France ruralités revitalisation (ZFRR).

Nouvelle procédure

La demande d’exonération devient obligatoire pour l’ensemble des bénéficiaires. Elle doit être effectuée auprès de l’URSSAF ou de la CGSS.

Réduction du niveau d’exonération

Le niveau d’exonération est désormais significativement réduit et modulé en fonction du revenu d’activité :

- lorsque le revenu est inférieur à 75 % du PASS (soit 36 045 € en 2026), l’exonération est plafonnée à 25 % ;

- lorsque le revenu est compris entre 75 % et 100 % du PASS (soit entre 36 045 € et 48 060 € en 2026), l’exonération devient dégressive ;

- au-delà de 100 % du PASS, aucune exonération n’est applicable.

Par dérogation, les chefs d’exploitation ou d’entreprise agricole continuent de bénéficier des modalités antérieures.

2.12 Extension de la déduction forfaitaire sur les heures supplémentaires

La LFSS 2026 étend la déduction forfaitaire de cotisations patronales sur les heures supplémentaires aux entreprises de 250 salariés et plus, pour les périodes d’emploi à compter du 1er janvier 2026.

Jusqu’à présent, ce dispositif était réservé aux employeurs de moins de 250 salariés.

Entreprises de moins de 20 salariés (déjà applicable avant LFSS)

- 1,50 € par heure supplémentaire

- 10,50 € par jour au-delà de 218 jours

Entreprises de 20 à moins de 250 salariés (déjà applicable avant LFSS)

- 0,50 € par heure supplémentaire

- 3,50 € par jour pour les salariés en forfait jours au-delà de 218 jours/an

Entreprises ≥ 250 salariés

- mêmes montants : 0,50 € / heure et 3,50 € / jour

***

Cette fiche contient des informations résumées. Merci de nous contacter pour un conseil adapté à votre situation. Nous ne pouvons être tenus responsables d’une interprétation erronée

Contact

Claire APPELGHEM

DRH/Responsable Droit social

claire.appelghem@groupe-aplitec.com

01 40 40 38 38

Jade GENAY

Juriste droit social

Jade.genay@groupe-aplitec.com

01 40 40 38 38